У микрофинансовых организаций дурная репутация. Как у чего-то неприличного и гадкого. В массовом сознании МФО устойчиво ассоциируются с обманом, ростовщичеством, старушкой-процентщицей, по которой Раскольников плачет, и финансовыми пирамидами. В общем, штука неприятная. Имидж сформировался не на пустом месте: известны сотни случаев, когда люди, перехватив у микрофинансистов немного денег до зарплаты под огромный процент (от 400 до 800 годовых), обрастали баснословными долгами. А потом имели дело с грубиянами-коллекторами.

До потолка

Такова данность недавнего прошлого. С 2014 года за микрофинансистов серьезно взялся Центробанк: был создан Государственный реестр микрофинансовых организаций, дорога в который открыта только добропорядочным МФО. С того времени контролирующему органу удалось ввести ограничения на рост пени: с 2016 года сумма долга не должна превышать размер займа в 4 раза, с 2017-го — в 3, а с начала 2019-го — в 2,5 раза. По достижении «долгового потолка» МФО обязана прекратить начисление процентов. Хотя на внутреннем восприятии горожанами микрофинансовых организаций эта «цифровая кривая», стремящаяся вниз, не отразилась, она демонстрирует настоящий успех. Поскольку до введения ограничения долги могли расти до космических размеров.

Проценты снижены

Но на этом регулятор не остановился. 4 марта глава Банка России Эльвира Набиуллина на встрече с президентом РФ Владимиром Путиным назвала наведение порядка на рынке микрокредитования одним из главных направлений в работе ЦБ. Что же имела в виду главный экономист страны, и чего хотят «большие банкиры» от «маленьких ростовщиков»? Во-первых, еще большего снижения размера предельной задолженности. С 1 июля 2019 года, согласно поправкам в федеральное законодательство, она станет 2-кратной, а с 1 января 2020 года — 1,5-кратной. Во-вторых, Центробанк планирует (впервые в истории отношений с МФО!) ограничить размер дневной процентной ставки до 1 процента в день. Все эти меры регулятор называет социализацией микрофинансового рынка. Это очевидно: в социально ориентированном государстве бесконтрольного ростовщичества, выгодного для одних и разорительного для других, быть не может.

Дорого-богато

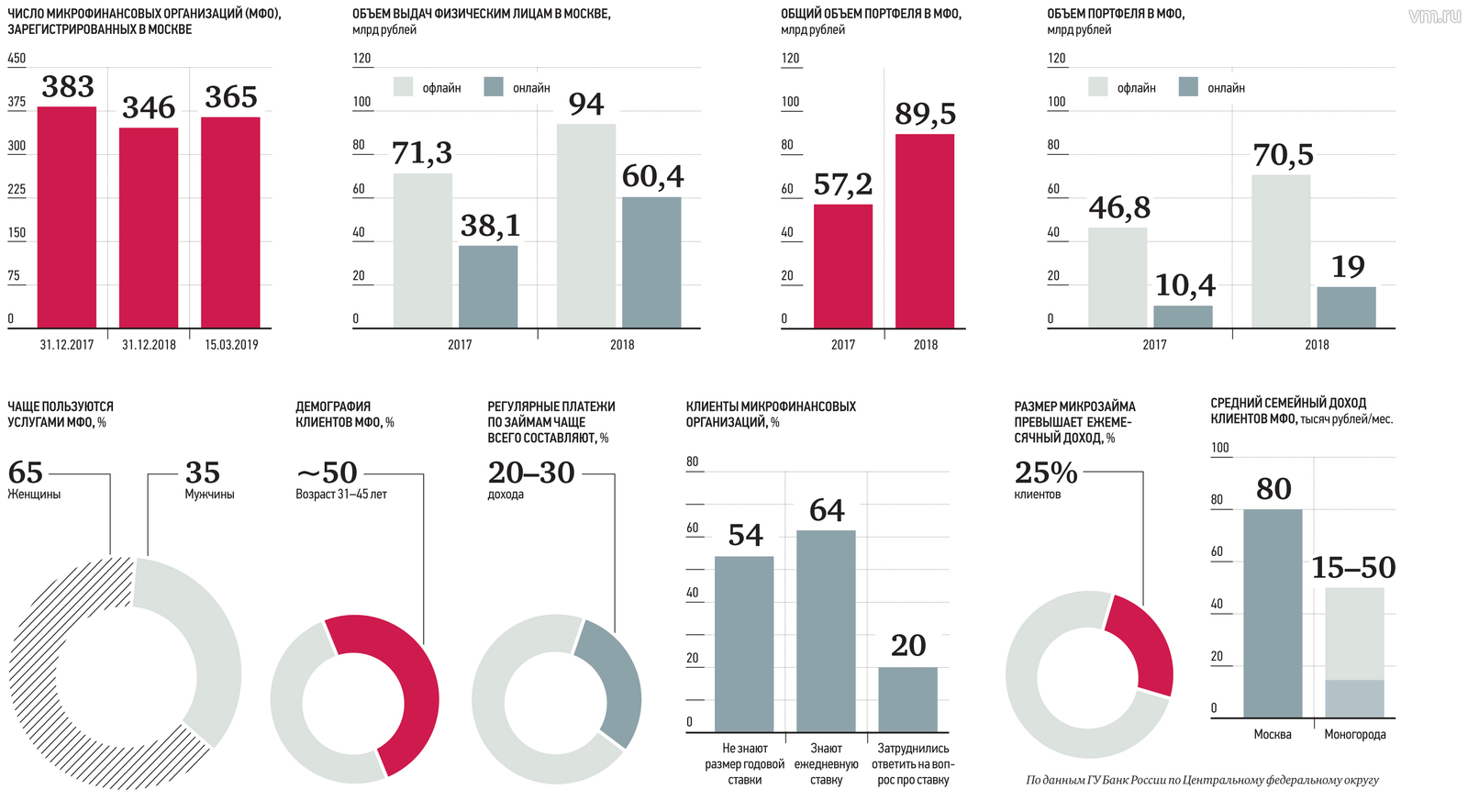

В «натуральном выражении» работа Центробанка выглядит следующим образом: за последние 5 лет количество МФО в стране снизилось в два раза. Сейчас их зарегистрировано 2 тысячи, 365 — в Москве. При этом сумма выданных микрофинансистами займов в столице растет. Если в 2017 году микрофинансовые организации ссудили жителям столицы больше 109 миллиардов рублей, то на следующий год эта сумма выросла в половину и составила более 150 миллиардов. Цифры говорят сами за себя: услуги МФО, как бы клиенты внутренне ни относились к самим организациям, все равно востребованы. Причем независимые финансовые эксперты замечают, что микрозаймы особенно популярны как раз не в маленьких городах, где живут люди с не очень высокими доходами, а в больших мегаполисах с высоким уровнем жизни. В топ-3 городов, где МФО пользуются особым успехом, входят Москва, Санкт-Петербург и Екатеринбург. В столице выдается ориентировочно 15 процентов всех микрозаймов нашей большой страны.

Особенные люди

Так кто же берет «быстроденьги»? Обязательно ли клиенты микрофинансовых организаций — маргиналы, как принято считать. Оказывается, нет. Портрет московского заемщика отличается от образа заемщика регионального. По словам экспертов, почти 68 процентов клиентов столичных МФО — это люди с высшим образованием. И берут они микрозаймы не только на оплату текущих расходов, лечение и ремонт жилья или автомобиля (это три главные причины, которые толкают россиян на отношения с МФО). Столичные заемщики обращаются к микрофинансистам, чтобы получить деньги на покупку подарков. Этот повод стоит в Москве на втором (!) месте. В то время как в других городах он не поднимается выше четвертой строчки. Перед 23 февраля, 8 Марта и Новым годом количество обращений за займами в МФО в Москве увеличивается в среднем на 13 процентов. Часто москвичи берут микрозаймы, чтобы купить что-нибудь дорогое: смартфон, украшение, одежду.